Bonus-malus vs Kwalificatiegraad

De Bonus-Malus (BM) is de manier waarop jouw risico wordt ingeschat door verzekeringsmaatschappijen, rekening houdend met de mogelijke schadegevallen waarmee je bent geconfronteerd als bestuurder in het verleden.

De prijs die je betaalt voor jouw autoverzekering wordt mede bepaald door de bonus-malusgraad. Indien je een lage BM hebt, dan betekent dit dat je weinig of geen schadegevallen hebt gehad in het verleden, waardoor je een lagere premie zal dienen te betalen dan iemand met een hogere BM die hij heeft gekregen doordat hij vaker betrokken is geweest in een ongeval in fout.

Het oude bonus-malus systeem

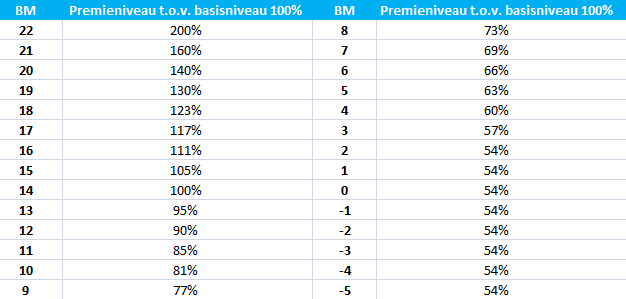

Dit systeem maakt gebruik van een puntensysteem met cijfers van -5 tot 22. Elk punt stemt overeen met een bepaald prijspercentage dat aangeeft hoeveel procent de premie bedraagt ten opzichte van de prijs van het basistarief voor de autoverzekering.

Hoe lager jouw bonus-malus, hoe meer korting je verkrijgt op het basistarief. Indien je daarentegen een hoge bonus-malus hebt, bijvoorbeeld BM 22, dan betaal je aanzienlijk meer dan het basistarief, namelijk 2 x 100% = 200%, het dubbele van de prijs dus.

Dit puntensysteem wordt nog steeds gebruik door sommige verzekeraars, terwijl andere verzekeraars dit nog gebruiken in een door hen aangepaste vorm.

De Kwalificatiegraad, het nieuwe systeem

Heden wordt de bonus-malusgraad ook de KwalificatieGraad (KG) genoemd. Het koninklijk besluit van 16 januari 2002 dat van kracht is sinds 1 januari 2004 maakte namelijk een einde aan het systeem van de gelijkvormige bonus-malus. Sinds die datum beschikt elke verzekeraar over zijn persoonlijk bonus-malussysteem. Een vergelijking maken is hierdoor zo goed als onmogelijk geworden omwille van de verscheidenheid tussen de diverse systemen van de verschillende verzekeraars.

Hoe werkt het?

Zowel het oude als het nieuwe systeem bepalen dat hoe hoger het cijfer van jouw bonus-malus graad of kwalificatiegraad is, hoe duurder je premie zal zijn.

- In het verleden startte elke beginnende bestuurder met een bonus-malusgraad van 11 indien het voertuig voor privé-gebruik diende, en met een bonus-malusgraad van 14 voor beroepsdoeleinden. Om een bonus-malus van 0 te bereiken diende je dus gedurende 11 (of 14) jaar geen enkel ongeval in fout te hebben.

- Elk jaar dat je als bestuurder reed zonder ongeval in fout zorgde ervoor dat je BM daalde met één graad. Dit stemde overeen met een premiedaling van zo’n € 25 tot € 55.

- Indien je een ongeval in fout had, dan steeg de BM meteen met 5 graad. Voor ongevallen waarvoor je niet zelf verantwoordelijk was werd de BM graad niet gewijzigd. Een bestuurder die een BM van 23 had bereikt betaald een heel dure premie voor zijn autoverzekering gezien hij door verschillende ongevallen in fout een groot schaderisico betekende voor de verzekeringsmaatschappij.

Berekening BA Autoverzekering na ongevallen in fout

Aan de hand van deze voorbeeldberekening kan je de invloed van ongevallen in fout op de prijs van een BA autoverzekering makkelijker begrijpen. Bij deze berekening wordt de bonus-malusgraad van de bestuurder vóór het ongeval genomen en verhoogd met het percentage dat van toepassing is per graad dat de bonus-malus van de bestuurder stijgt.

Autoverzekeringen vergelijken

Let bij het vergelijken van autoverzekeringen op de manier waarop jouw verzekeraar jouw premie zal verhogen na een schadegeval. Een premie kan door het nieuwe systeem immers zeer aantrekkelijk zijn bij de aanvang van het contract, maar kan reeds na één ongeval snel veel minder interessant worden. Hou hierbij rekening met het feit dat er geen uniforme bonus-malusschaal meer bestaat en er dus schommelingen op de bonus-malusschaal bij schadegevallen mogelijk zijn.